|

Agendapunt: |

<Agendapunt> |

|

Nummer: |

<Nummer> |

|

Datum college: |

3 juni 2025 |

|

Raadsvergadering: |

26 juni 2025 |

|

Commissie |

Maatschappij en Middelen |

|

Datum commissie: |

5 juni 2025 |

|

Portefeuillehouder: |

W. Stoffer |

|

Onderwerp: |

Jaarstukken 2024 |

Voorstel

1. De Programmarekening 2024 vaststellen;

2. Het rekeningresultaat na bestemming 2024 van € 3.392.782,- toevoegen aan de algemene reserve. Ten laste van de algemene reserve is al een bedrag van € 2.124.600,- overgeheveld naar de budgetten in de begroting 2025

3. Ten laste van de algemene reserve voor een bedrag van € 630.000,- toevoegen aan de reserve Beschermd Wonen;

4. Ten laste van de algemene reserve voor een bedrag van € 304.000,- toevoegen aan de reserve Onderwijshuisvesting;

5. Instellen van een nieuwe bestemmingsreserve Volksgezondheid;

6. Ten laste van de algemene reserve voor een bedrag van € 270.000,- toevoegen aan de reserve Volksgezondheid;

7. Ten laste van de algemene reserve voor een bedrag van € 32.000,- toevoegen aan de reserve Omgevingswet;

Geachte raad,

Inleiding

Hierbij bieden wij u de Jaarstukken 2024 aan. Dit raadsvoorstel bestaat uit de onderdelen de programmarekening en rechtmatigheid.

Programmarekening

De programmarekening vormt het sluitstuk van de planning- en control cyclus van het jaar 2024. In de kwartaalrapportages hebben wij u gedurende het jaar 2024 op de hoogte gesteld van de voortgang van de uitvoering van de begroting en eventuele financiële bijzonderheden. In de programmarekening 2024 leggen wij verantwoording af over het resultaat en de financiële gevolgen daarvan. De gemeenteraad stelt de programmarekening 2024 vast. Door vaststelling van de programmarekening verleent de gemeenteraad het college tevens decharge voor het gevoerde financiële beheer. Het is van belang dat de raad alle realisaties en afwijkingen ten opzichte van de begroting over het afgelopen jaar goedkeurt. In de beleidsverantwoordingen zijn de financiële en inhoudelijke resultaten toegelicht.

Het jaar 2024 was opnieuw een bewogen jaar, waar we het gehele jaar nog steeds te maken hadden met de oorlog in de Oekraïne. We kregen te maken met de energiecrisis, de sterk oplopende inflatie, stikstofproblematiek, krapte op de arbeidsmarkt en woningmarkt en de opvang van vluchtelingen en ontheemden uit de Oekraïne. Ontwikkelingen die een forse impact hebben op ons land, onze gemeente en onze (financiële) situatie. Het raakt burgers, bedrijven en instellingen in onze gemeente. Dat stelt ons voortdurend voor nieuwe vraagstukken en uitdagingen.

In opdracht van de raad zijn de jaarstukken gecontroleerd door een onafhankelijke accountant (Baker Tilly Accountants). De controleverklaring maakt onderdeel uit van de Programmarekening 2024. De accountant heeft een controleverklaring bij de jaarrekening 2024 afgegeven. Deze is als bijlage aan dit voorstel toegevoegd. In deze verklaring wordt bevestigd dat de jaarrekening een getrouwe weergave geeft van de financiële positie en de baten en lasten over 2024.

Verder heeft de accountant een controleverklaring afgegeven met betrekking tot de getrouwheid van de rechtmatigheidsverantwoording.

Voor de verantwoording van de uitvoering van de begroting 2024 en de financiële bijzonderheden die daarbij horen verwijzen wij u naar de bijgevoegde jaarstukken. De jaarstukken hebben zoals gebruikelijk eenzelfde opzet als de Programmabegroting 2024.

Het rekeningresultaat Het BBV verplicht onderscheid te maken tussen het rekeningresultaat:

- vóór toevoegingen en onttrekkingen aan de gemeentelijke reserves;

- ná toevoegingen en onttrekkingen aan die reserves.

Het rekeningresultaat vóór toevoegingen en onttrekkingen aan de gemeentelijke reserves is niet meer of minder dan het saldo van de gerealiseerde baten en lasten per programma en de gerealiseerde algemene dekkingsmiddelen. Dit bedraagt in de jaarstukken 2024 € 4.052.098,- voordelig. Dit bedrag wordt door het BBV het ‘gerealiseerde resultaat voor bestemming’ genoemd. Het gerealiseerde resultaat voor bestemming levert geen compleet beeld op. Dit houdt immers geen rekening met de toevoegingen en onttrekkingen aan de gemeentelijke reserves, waar de raad eerder toe heeft besloten. Het saldo van die toevoegingen en onttrekkingen bedraagt voor het jaar 2024 € 659.316,- nadelig.

Combineren wij het gerealiseerde resultaat voor bestemming (€ 4.052.098,- voordelig) met het saldo van toevoegingen en onttrekkingen aan reserves (€ 659.316,- nadelig) dan resteert het gerealiseerde resultaat na bestemming. In de Programmarekening 2024 is dat € 3.392.782,- voordelig. Dit gerealiseerde resultaat na bestemming is het bedrag dat kortweg het rekening-resultaat wordt genoemd.

In de onderstaande tabel zijn de cijfers samengevat (afgerond in duizendtallen met als vergelijking de resultaten jaarcijfers 2023 en de begroting 2024).

|

Bedragen x 1.000,- |

Rekening |

Begroting |

Rekening |

|

-/- betekent: nadeel of last |

2023 |

2024 |

2024 |

|

|

|

|

|

|

Lasten in programma's |

-84.257 |

-104.348 |

-99.556 |

|

Baten in programma's |

95.617 |

97.987 |

103.608 |

|

Resultaat voor bestemming |

11.360 |

-6.360 |

4.052 |

|

|

|

|

|

|

Toevoegingen aan reserves |

-11.722 |

-10.851 |

-12.120 |

|

Onttrekkingen aan reserves |

11.630 |

17.211 |

11.460 |

|

Resultaat na bestemming |

11.268 |

0 |

3.393 |

Voor een uitsplitsing van het rekeningresultaat en de analyse van de oorzaken ervan verwijzen wij u naar de Programmarekening 2024. Daarin treft u een overzicht programmaverantwoording met een specificatie per programma aan. De overschrijdingen zijn toegelicht en passen binnen het bestaande beleid of worden gecompenseerd door hogere baten binnen het programma.

Een verdere financiële toelichting op hoofdlijnen en de samenstelling en achtergrond van de toevoegingen en onttrekkingen aan de reserves wordt vervolgens per programma en in de balans met toelichting weergegeven.

| Analyse jaarrekeningsaldo 2024 op hoofdlijnen | ||

| Het gerealiseerde rekeningresultaat 2024 is op hoofdlijnen als volgt te verklaren: | ||

| Programma/ | Bedragen x € 1.000,- | Rekening |

| Taakveld | -/- betekent: nadeel of last | 2024 |

| Bijlage 3 van de Jaarstukken 2024 bevat het overzicht van de overgehevelde budgetten naar 2025.In het ter inzage liggende raadsvoorstel van 20 februari 2025 is deze overheveling van jaarbudgetten per onderwerp toegelicht. | 2.125 | |

| 1.1.11 en 1.1.14 | Hogere rijksvergoeding opvang ontheemden Oekraïne (i.r.t. externe kosten) | 205 |

| 1.1 | Lagere kosten maatschappelijke zorg en niet begrote huuropbrengsten | 149 |

| 1.1 | Hogere kosten inburgering en tijdelijke huisvesting statushouders | -75 |

| 1.1 | Lagere kosten multiprobleemverward gedrag zorgmijders | 54 |

| 1.2 | Voordelige afrekening rijksbijdrage SPUK 2022 t/m 2024 Kinderopvangtoeslagaffaire | 171 |

| 1.2 | Lagere kosten huiselijk geweld Veilig thuis en maatwerkregelingen onderdelen netwerkstructuur en centrum jeugd en gezin | 70 |

| 1.3 | Lagere kosten minimabeleid (w.v.70K rijksbijdrage TOZO over voorgaande jaren) | 267 |

| 1.4 | Lagere kosten Beschut Werk | 125 |

| 1.5 | Arbeidsparticipatie: lagere kosten re-integratie en nieuw beschut werken | 133 |

| 1.6 en 1.71 | Lagere kosten WMO | 110 |

| 1.72 | Nadelig saldo Jeugd, Sociaal Domein | -840 |

| 1.81 | Hogere budgetten (i.r.t. begroting) Beschermd Wonen en maatschappelijke opvang | 713 |

| 2.1 en 2.3 | Hogere (per saldo) kosten huisvesting onderwijs en hogere kosten gym- en zwemvervoer | -253 |

| 2.2 | Lagere kosten huisvesting speciaal onderwijs (Koersplan) | 134 |

| 2.3 | Hogere kosten leerlingenvervoer | -95 |

| 3.1 | Hogere kosten bestemmingsplannen algemeen en de uitvoering van de omgevingswet | -315 |

| 3.1 | Bestedingen implementatie Omgevingswet | -137 |

| 3.2 | Lagere doorberekening loonkosten naar grondexploitaties | -40 |

| 4.1 | Hogere baten in verband met ontvangen incidentele middelen (SPUK IZA en GALA) | 270 |

| 4.4 | Voordelig saldo SPUK capaciteit decentrale overheden voor klimaat en energiebeleid | 352 |

| 4.4 | Hogere baten in verband met eindafrekening van de Omgevingsdienst Noord-Veluwe | 88 |

| 4.4 | Hogere lasten onderhoud begraafplaatsen, begraafkosten en gebouwen | -137 |

| 4.4 | Hogere baten begrafenisrechten | 139 |

| 5.1 | Lagere kapitaallasten taakveld verkeer, wegen en water | 150 |

| 5.1 | Hogere kosten wegenonderhoud | -53 |

| 5.5 | Lagere kosten collectief vraagafhankelijk regiovervoer en lagere bijdrage SNV verkeer en vervoer | 188 |

| 6.1 | Hogere onderhoudskosten, verzekeringskosten en OZB brandweerkazernes | -26 |

| 6.1 | Hogere bijdrage Veiligheidsregio NOG en comité Stichting het Veluwse Bosbrandweer | -44 |

| 6.2 | Lagere salaris- en externe kosten openbare orde en veiligheid | 100 |

| 7.2 | Lagere kapitaallasten sportpark Wiltsangh en overige sportaccommodaties | 498 |

| 7.2 | Hogere bijdrage Sportbedrijf Nunspeet | -200 |

| 7.7 | Hogere kosten openbaar groen, voertuigen/materialen en recreatieve voorzieningen | -389 |

| 7.7 | Lagere baten houtverkoop | -124 |

| 8.2 | Saldo toerekening rente en loonkosten aan grondexploitaties bedrijventerreinen | 113 |

| 8.3 | Lagere kosten en hogere opbrengsten weekmarkt | 31 |

| 8.4 | Hogere netto opbrengsten toeristen- en forensenbelasting en lagere kosten bevordering toerisme | 118 |

| 9.1 | Hogere storting aan voorziening pensioenaanspraken wethouders en dekking kosten wachtgeld | -364 |

| 9.1 | Dekking kosten wachtgeld vanuit voorziening | 126 |

| 9.1 | Voordelig saldo dienstverlening ODNV | 212 |

| 9.1 | Hogere kosten bestuur | -77 |

| 9.3 | Niet begrote exploitatiekosten leegstaande objecten | -80 |

| 9.4 | Lagere onderhoudskosten en aanschaf softwarepakketten ICT | 188 |

| 9.4 | Hogere kosten ondersteuning advisering VPB | -38 |

| 9.4 | Lagere kapitaallasten overhead | 553 |

| 9.5 | Hoger netto renteresultaat | 163 |

| 9.61 en 9.62 | Hogere OZB-opbrengsten | |

| 9.7 | Hogere algemene uitkering gemeentefonds voor invoeringskosten omgevingswet | 169 |

| 9.7 | Hogere algemene uitkering gemeentefonds overig | 173 |

| 9.8 | Onderuitputting gereserveerde kapitaallasten nieuw beleid | 142 |

| 9.8 | Niet-begrote BTW vanuit verbonden partijen | 94 |

| 9.8 | Voordelig saldo onvoorzien | 69 |

| 9.9 | Hogere lasten VPB in verband met grondexploitatie | -210 |

| 9.10 | Per saldo lagere mutaties aan reserves | -1.148 |

| 1 t/m 9 | Onderschrijding personeelskosten | 95 |

| Saldo overige verschillen | -250 | |

| Rekeningresultaat 2024 | 3.393 | |

Nadere bestemming van het rekeningresultaat

De BBV-richtlijnen schrijven voor dat het gerealiseerde resultaat na bestemming (dus het uiteindelijke rekeningresultaat) ten laste of ten gunste wordt gebracht van de algemene reserve. In het geval van de Jaarrekening 2024 gaat het om een toevoeging aan de algemene reserve van € 3.392.782,-. Vooruitlopend op het besluitvormingsproces van de Programmarekening 2024 hebt u in de raadsvergadering van 20 februari 2025 al ingestemd met het overhevelen van een aantal restantbudgetten 2024 naar 2025. Het totaalbedrag van deze overgehevelde budgetten bedraagt € 2.124.600,-. In bijlage 2 van de Jaarstukken 2024 is het overzicht gepresenteerd van deze overgehevelde budgetten. In het ter inzage liggende raadsvoorstel van 20 februari 2025 wordt de overheveling van jaarbudgetten per onderwerp toegelicht. Het na overheveling resterende resultaat 2024 van € 1.268.182,- kan worden aangewend voor nader te bepalen doelen.

Cijfermatige samenvatting

Wat in de Programmarekening 2024 en dit raadsadvies wordt voorgesteld is cijfermatig als volgt samen te vatten:

| Bedragen x € 1.000,- | Rekening | |

| 2024 | ||

| A | Rekeningresultaat 2024 | 3.393 |

| Toevoegen aan Algemene Reserve | 3.393 | |

| Voorstel Resultaatbestemming 2024 | ||

| B1 | Incidentele budgettoevoegingen naar begroting 2025 | 2.125 |

| B2 | Toevoeging aan reserve Beschermd Wonen | |

| Hoger ontvangen budget beschermd wonen en maatschappelijke opvang | 630 | |

| B3 | Toevoegingen aan reserve Onderwijshuisvesting | |

| Lagere kosten huisvesting speciaal onderwijs (Koersplan) | 134 | |

| Lagere kapitaallasten Koersplan Onderwijshuisvesting | 170 | |

| B4 | Toevoeging aan reserve Volksgezondheid | |

| Ontvangen incidentele middelen (SPUK IZA en GALA) | 270 | |

| B5 | Toevoeging/onttrekking aan reserve Omgevingswet | |

| Hogere algemene uitkering gemeentefonds voor invoeringskosten omgevingswet | 169 | |

| Onttrekking bestedingen Omgevingswet 2024 | -137 | |

| Overige algemene reserve | 32 | |

| 3.393 |

B1 Budgetoverhevelingen naar 2025

Vooruitlopend op het besluitvormingsproces van de Programmarekening 2024 hebt u in de raadsvergadering van 20 februari 2025 al ingestemd met het overhevelen van een aantal restantbudgetten 2024 naar 2025.

B2 Toevoeging aan reserve Beschermd Wonen

Voor Beschermd Wonen en maatschappelijke opvang heeft plaatsvervangend centrumgemeente Harderwijk voor 2024 meer budgetten ontvangen dan was begroot. Dit heeft geresulteerd in een tweede verevening van dit voor Nunspeet positieve resultaat van € 630.000,-. Dit geld is geoormerkt voor lokaal gebruik en ten behoeve van kwetsbare inwoners van de gemeente Nunspeet in relatie tot de regionale visie op beschermd wonen en maatschappelijke opvang.

Voorgesteld wordt om een bedrag van € 630.000,- toe te voegen aan de reserve Beschermd Wonen.

B3 Toevoeging aan reserve Onderwijshuisvesting

Binnen het taakveld Onderwijshuisvesting is (vanuit het verleden) budget geraamd voor de huur van huisvesting speciaal onderwijs. In het verleden huurde de gemeente gebouwen aan de Elspeterweg voor de huisvesting van de Ambelt en het Juniorcollege. Omdat de Ambelt Nunspeet heeft verlaten en het Juniorcollege in een gemeentelijk gebouw is gehuisvest, is bij vaststelling van het oude huisvestingsplan en het Koerpslan besloten de geraamde huurkosten in te zetten als dekking voor de kapitaallasten. Jaarlijks wordt het overschot bepaalt en toegevoegd aan de reserve onderwijshuisvesting. Het overschot 2024 dat te betrekken is bij het Koersplan bedraagt € 134.000,-.

Naar aanleiding van het vastgestelde Strategisch Huisvestingsplan Onderwijs (SHP) zijn de geraamde kapitaallasten verwerkt in de Programmabegrotingen. Doordat de planning van diverse projecten uit het SHP vertraging oplopen blijft een aanzienlijk deel van de gereserveerde (kapitaal)lasten en het budget huisvesting speciaal Onderwijs in de exploitatie onbenut. Gezien de onzekere bouwmarkt en de daaraan gekoppelde stijging van de bouwkosten wordt voorgesteld conform de bestendige gedragslijn de vrijvallende (kapitaal)lasten van € 170.000,- te reserveren in de reserve Onderwijshuisvesting. Deze reserve kan in de toekomst worden ingezet ais dekking van de (hogere) kapitaallasten van de projecten

Voorgesteld wordt om een bedrag van € 304.000,- toe te voegen aan de reserve Onderwijshuisvesting.

B4 Toevoeging aan reserve Volksgezondheid

De onderschrijding op het taakveld Volksgezondheid wordt voor een bedrag van € 270.000,- veroorzaakt door ontvangen incidentele middelen (SPUK IZA en GALA).

Voorgesteld wordt tot het instellen van de bestemmingsreserve Volksgezondheid en een bedrag van € 270.000,-- te storten in deze reserve.

B5 Toevoeging/onttrekking aan reserve Omgevingswet

In 2024 is voor de invoeringskosten omgevingswet € 169.000,- meer algemene uitkering ontvangen. Deze was als stelpost opgenomen. Voorgesteld wordt om een bedrag van € 169.000,- toe te voegen aan de reserve Omgevingswet.

De bestedingen in 2024 in het kader van de Omgevingswet bedroegen totaal € 137.000,-. Aangezien er een reserve Omgevingswet is, wordt voorgesteld dit bedrag te onttrekken aan deze reserve.

Voorgesteld wordt om per saldo een bedrag van € 32.000,- toe te voegen aan de reserve Omgevingswet.

Overige Algemene Reserve

Voorgesteld wordt om het saldo van het restant van het resultaat 2024 van € 32.000,- toe te voegen aan de Algemene Reserve.

Rechtmatigheid

Vanaf het verslagjaar 2023 is de rechtmatigheidsverantwoording ingevoerd. Hiermee wordt verantwoording afgelegd over de naleving van de regels, die van belang zijn voor financiële handelingen van de gemeente. Met deze verantwoording geven wij invulling aan de artikelen 10 tot en met 13 in de financiële verordening 2025 (welke ook geldend is voor verslagjaar 2024).

In de rechtmatigheidsverantwoording zijn drie criteria van belang:

- het begrotingscriterium

- het voorwaardencriterium

- het misbruik- en oneigenlijk gebruik criterium.

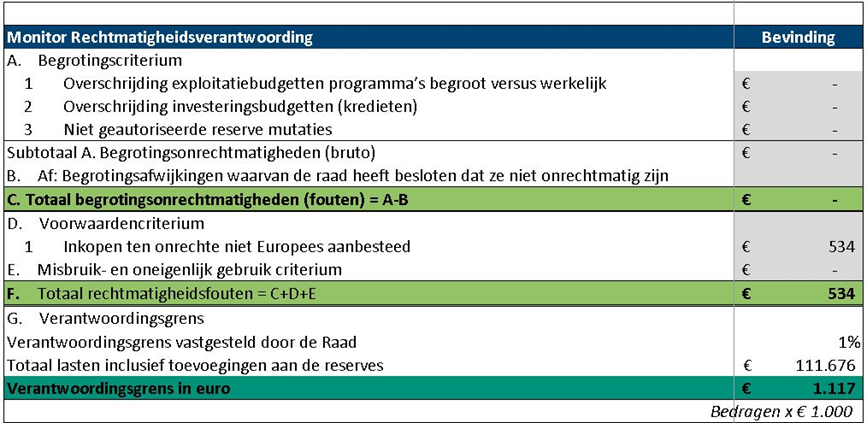

De rapporteringstolerantie voor onrechtmatigheden is door de raad vastgesteld op € 50.000,-.

Uitgangspunten begrotingsrechtmatigheid:

De analyse en verantwoording op begrotingsrechtmatigheid is conform de consistente werkwijze van voorgaande jaren uitgevoerd op programmaniveau. Bij de analyse is gekeken naar de overschrijdingen van de lasten op programmaniveau en onderschrijdingen van de baten. Andere afwijkingen (onderschrijding van de lasten en overschrijding van de baten) worden onder de programma’s toegelicht en daarmee tijdig aan de Raad geïnformeerd.

Hieronder is een totaaloverzicht opgenomen van de onrechtmatigheden.

Toelichting:

1. Begrotingscriterium

Op grond van artikel 189, lid 3 Gemeentewet zijn alle begrotingsoverschrijdingen op de totale lasten per begrotingsprogramma (en daarmee overeenstemmende balansmutaties) onrechtmatig als deze lasten in strijd zijn met een wettelijke bepaling of met het beleid van de raad.

In 2024 zijn er bij van de begrotingsprogramma’s en investeringsbudgetten geen sprake geweest van overschrijdingen aan de lastenkant.

2. Voorwaardencriterium

Bij dit criterium gaat het om toepassing van de eisen en voorwaarden die worden gesteld aan financiële (beheers)handelingen. Die eisen en voorwaarden hebben betrekking op doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden bewijsstukken, recht, hoogte en duur.

Wij hebben vastgesteld dat er onrechtmatigheden zijn voor een bedrag van € 534.000,- doordat de Europese aanbestedingsrichtlijnen niet juist zijn toegepast.

3. Misbruik- en oneigenlijk gebruik criterium

Misbruik is het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens. Met als doel ten onrechte overheidssubsidies of -uitkeringen te ontvangen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen.

Oneigenlijk gebruik is het door het aangaan van rechtshandelingen en/of feitelijke handelingen, ontvangen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen van heffingen aan de overheid, in overeenstemming met de tekst van de regelgeving maar in strijd met het doel en de strekking daarvan.

Uitkeringen, subsidies en vergunningen gaan alleen naar inwoners, bedrijven en instellingen die daar recht op hebben. Dit wordt getoetst aan wet- en regelgeving en interne integriteitsregelingen en -afspraken. Wij hebben interne procedures om na te gaan dat (belasting-)gelden, subsidies, uitkeringen of bijdragen, enzovoort op de juiste manieren worden ingezet en besteed. Voor verschillende beleidsterreinen hebben wij preventieve en/of repressieve maatregelen. Preventieve maatregelen zijn met name regelgeving, voorlichting en controle vooraf. Repressieve maatregelen zijn controle achteraf en sanctionering.

In 2023 is er overkoepelend beleid voor het voorkomen van misbruik- en oneigenlijk gebruik vastgesteld welke voor boekjaar 2024 nog altijd actueel is.

In 2024 hebben wij geen gevallen van misbruik of oneigenlijk gebruik vastgesteld.

Conclusie:

Het totaal aan gerapporteerde onrechtmatigheden (lees: € 534k) is lager dan de vastgestelde verantwoordingsgrens van 1% van de gerealiseerde bestedingen (€ 1.1 miljoen). Het college is van mening dat de in deze jaarrekening verantwoorde baten en lasten alsmede de balansmutaties in overeenstemming met de Kadernota rechtmatigheid rechtmatig tot stand zijn gekomen binnen de daarvoor gestelde grens.

Technische vragen over de Programmarekening 2024

De ervaring leert dat een document als de Programmarekening 2024 de nodige technische vragen kan oproepen: vragen over administratieve en beleidsmatige feitelijkheden of vragen over ‘hoe de tekst te lezen of te interpreteren’. Bij zulke vragen is de tussenkomst van het college niet nodig en volstaat een ambtelijke technische toelichting. Om te vermijden dat de technische vragen het politiek-bestuurlijke debat tijdens de commissie- en raadsvergadering ophouden, hebben wij voor u ook dit jaar de digitale vraagbaak jaarrekeningvragen@nunspeet.nl in het leven geroepen. Deze is beschikbaar van vrijdag 23 mei tot donderdag 26 juni 2025. Technische vragen die via dit e-mailadres worden gesteld, worden zo spoedig mogelijk ambtelijk via de e-mail beantwoord. De antwoorden aan de vragenstellers worden in kopie aan de gehele raad gemaild, waarmee alle raadsleden over dezelfde informatie beschikken.

Standpunt commissie

Dit onderwerp is in de commissie Maatschappij en Middelen tijdens haar vergadering van 5 juni 2025 aan de orde geweest.

Bijlage(n)

* Programmarekening 2024 (gepubliceerd in Pepperflow);

* Bijlagen jaarrekening 2024 (gepubliceerd onder ‘Meer’knop in Pepperflow);

* Verslag van bevindingen van Baker Tilly Accountants;

* Goedkeurende accountantsverklaring;

* Raadsvoorstel overheveling jaarbudgetten 2024 naar 2025 van 20 februari 2025.

Burgemeester en wethouders van Nunspeet,

de secretaris, de burgemeester,

mr. A. Heijkamp C.W.J. Blom