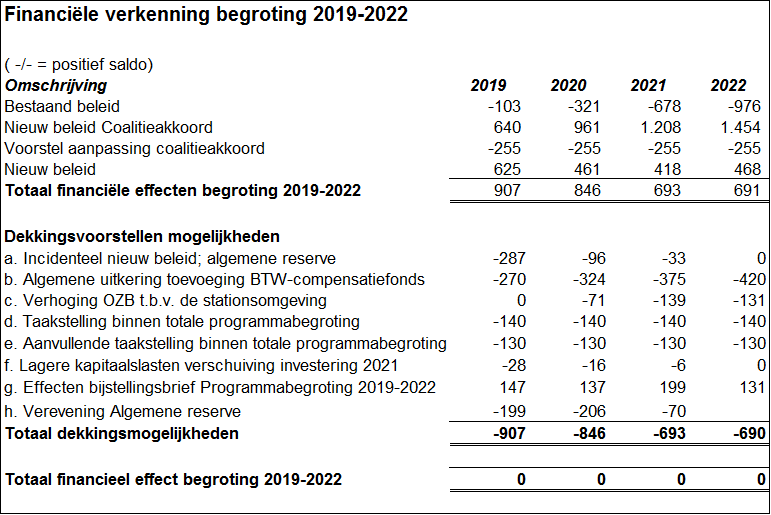

In hoofdstuk 1 is in de tabel ‘Resultaat Programmabegroting 2019-2022’ het resultaat weergegeven van de uitkomsten van de programma’s. Uitgangspunt is een sluitende meerjarenbegroting met sluitende jaarschijven, waarbij de begroting structureel minimaal in evenwicht is.

In het dekkingsplan wordt onderscheid gemaakt tussen dekking van enerzijds incidentele lasten en anderzijds dekking van resterende (structurele) lasten. Incidentele lasten mogen met incidentele middelen gedekt worden. In bijlage A (overzicht voorstel te honoreren nieuw beleid 2019-2022) zijn onder andere per prioriteit de incidentele lasten nieuw beleid 2019 tot en met 2022 inzichtelijk gemaakt.